(報告出品方/作者:中信證券)

核心觀點

環保、熱值等特性加持,政策推動,氫燃料車用場景快速拓展。

氫能是一種清潔脫碳、應用場景豐富的二次能源,也是可再生能源儲存和轉化的理想載體和媒 介。在遠期“碳中和”實現的過程中,氫能的地位將越發重要,在傳統工業、交通、 建築等領域脫碳中將扮演重要作用。在此背景下,我們認為燃料電池汽車將進入 快速發展的黃金十年,產業鏈配套的材料、裝置生產商將迎來巨大成長機遇。我 們梳理了主要環節如下:

1)電堆:國產化仍需巨大努力。

巴拉德較為領先,國內廠商整合能力有待增強, 目前國內擁有上海重塑、億華通等燃料電池系統供應商。

2)質子交換膜:國內廠商產品已經商業化,成本品質有待提升。

國際材料巨頭 如杜邦等已經具有非常成熟的技術,國內廠商已經具有商業化產品,但是穩定 性、成本有待改善,主要國內供應商有東嶽集團、鴻達興業(獲得技術授權) 等。

3)催化劑:需要透過改善催化劑結構實現降本。

催化劑的核心痛點是降本提效, 仍需在催化劑合金結構等方面進行改善。

4)氣體擴散層:國內基材落後較大,產業化水平有待提升。

碳纖維布、非織造 布、碳黑紙及碳纖維紙作為基體材料,成本佔整個燃料電池成本的 20%~25%, 目前國內基材生產能力和成本控制能力仍具有較大劣勢。

5)雙極板:核心難度在於設計,金屬雙極板國內佈局廣泛。

在石墨雙極板方面, 國內較為落後,但是金屬雙極板佈局廣泛(如安泰科技等),未來有彎道超車 的可能。

6)密封膠、緊韌體、空壓機、迴圈泵等:可承接部分傳統工藝(如汽車),市 場仍被海外企業主導,未來國產化可能性較高。

氫能源汽車:“碳中和”背景下或將高速增長

政策推動下,環保、熱值、儲量等多方面具有優勢,氫能時代或來臨

汽車是當前人類最重要的交通工具之一,目前的動力來源均來自化學能向機械能的轉 化,主要的轉換方式有三種:

1)燃油/天然氣汽車:

利用內燃機對化石燃料燃燒產生的能 量進行轉化;

2)鋰電車:

利用電池和電機實現電化學儲能的動力轉化;

3)氫能車:

利用 電堆發生原電池反應實現氫氣儲存的化學能轉化。我們認為,氫能解決方案具有以下優勢:

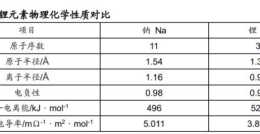

環保友好:主要排放物為水,不存在汙染和 CO2 的問題。

儲量豐富:氫是宇宙中分佈最廣泛的物質,它構成了宇宙質量的 75%,不過主要 以化合態的形式出現,分離提純需要一定的成本。

熱值高:除核燃料外,氫的發熱值是所有化石燃料、化工燃料和生物燃料中最高 的;汽油的 3 倍,乙醇的近 4 倍,煤炭的 5~6 倍。

過去幾年,氫能經過技術發展、產業化初期的探索以及海外技術的逐步擴散,氫能在 國內的發展也完成了“從 0 到 1”的突破,產業鏈具備了雛形,政策力度也在加大。從分行 業的技術規劃、到寫入全國政府工作報告、再到能源法的徵求意見稿中將氫能正式列入能 源範疇,顯示出政策對氫能發展的成熟度和長期發展方向的肯定,特別是 2020 年對氫燃 料電池汽車示範應用等鼓勵政策的落地,對氫能產業的支援更為細化和明確,也有助於政 策支援效果更快的顯現。

對於地方政府政策而言,根據賽迪科創的《2020 年氫應用發展白皮書》顯示,中國 已有 20 餘個省(自治區、直轄市)、市、縣出臺氫能產業專項政策約 42 個,省級、市級、 縣級政策佔比分別為 28。6%、54。7%、16。7%。地方政策出臺較多的區域主要集中在廣東、 浙江、江蘇、山東等區域,核心聚焦在氫燃料汽車(主要為城市公交大巴車和物流車)的 推廣、氫燃料電池核心技術研發、加氫站等基礎設施以及氫能示範城區的建設等等。預計 在中央政府和地方政府的政策加持下,在技術基礎條件較好、經濟實力較強的區域,氫能 發展有望逐步提速。

燃料電池:更新節能環保發電新技術

燃料電池是一種把燃料所具有的化學能直接轉換成電能的化學裝置,又稱電化學發電 器。

它是繼水力發電、熱能發電和原子能發電之後的第四種發電技術。由於燃料電池是通 過電化學反應把燃料的化學能中的吉布斯自由能部分轉換成電能,不受卡諾迴圈效應的限 制,因此效率高;另外,燃料電池用燃料和氧氣作為原料,同時沒有機械傳動部件,故沒 有噪聲汙染,排放出的有害氣體極少。由此可見,從節約能源和保護生態環境的角度來看, 燃料電池是最有發展前途的發電技術。

燃料電池是大功率、高比功率與高比能量的電池,具有很高的經濟性。

燃料電池起源 於 19 世紀,是一種將燃料與氧化劑透過電化學反應直接轉換成電能的發電裝置。20 世紀 70-80 年代,全球能源危機和航天軍備競賽大大推動了燃料電池的發展。20 世紀 90 年代 至今,人類日益關注環境保護,燃料電池工作可靠、操作簡單、清潔高效、電化學反應有 害產物較少,因而得到長足發展,核心關鍵技術不斷突破,商業化應用前景廣闊,也被視 作最具發展前途的能源動力裝置之一。

燃料電池發電原理

氫能燃料電池是使用化學元素氫作為燃料的清潔電池,基本原理是將氫能注入燃料電 池的陽極(即負極),經過鉑等催化劑的作用,在電極上與電解質發生反應失去電子,氫 離子穿過質子交換膜到達燃料電池陰極(即正極),電子透過外部電路到達燃料電池正極 產生電流。

燃料電池組成主要分兩部分:膜電極元件(MEA)和雙極板,其他結構件包括:密封件、 端板和集流板等。而電堆是由多片單電池組成的結構,電堆及其監測單元(CVM)、外部封 裝、流體岐管總成叫燃料電池模組。

燃料電池產業鏈梳理

燃料電池產業鏈:上游材料、部件、系統,下游整車生產

燃料電池汽車產業鏈主要包含上游(燃料電池動力系統及關鍵部件)和下游(整車生 產)兩大部分。與傳統汽車產業鏈相比,燃料電池汽車產業鏈主要新增了燃料電池系統和 車載供氫系統,其中燃料電池系統是核心結構。

國內燃料電池汽車產業鏈狀況:廣泛佈局,體量快速增長

下游整車產業,大品類齊全,實際量產以商用車為主。

商用車是目前中國燃料電池汽 車的主要應用領域,產品種類主要包括大中型客車、輕型客車、輕型貨車(物流車)。主 要參與企業包括宇通、中通、北汽福田、佛山飛馳、上海申沃、南京金龍、上汽大通、東 風、奧新新能源等。另外,中國重汽已推出一款氫燃料電池港口牽引重卡。乘用車方面國 內較早涉足的僅有上汽(榮威 950),近期釋出燃料電池汽車乘用車樣車的企業包括武漢格 羅夫和愛馳汽車(甲醇燃料電池汽車),長城、廣汽、奇瑞、吉利(甲醇燃料電池)等車企規劃 3~5 年內推出其燃料電池車型。但截至目前,燃料電池乘用車總體上均處於研發 驗證階段。在產品路徑上,當前中國以商用車產品為主,而日本和韓國以乘用車為主。

上游部件產業:主要部件總體實現從無到有,部分尚存空白。

燃料電池電堆、燃料電 池系統、車載高壓供氫系統等核心主要部件總體實現從無到有。其中產業鏈比較密集的領 域有燃料電池電堆整合、燃料電池系統整合、大功率燃料電池汽車用 DC/DC、儲氫瓶、高 壓儲氫瓶用鋁合金;企業數量較少,產業鏈相對薄弱的領域有膜電極、雙極板、催化劑、 質子膜;產業鏈尚屬空白的領域有炭紙、氣體擴散層、氫氣迴圈泵、增溼器、碳纖維儲氫 材料、塑膠儲氫材料、瓶口組合閥、高壓管路、減壓器等。鑑於無增溼燃料電池電堆已成 為發展趨勢,且中國新源動力等企業也已研發出無增溼燃料電池電堆,增溼器目前產業空 白的影響可忽略。

實際量產中,依賴進口的核心部件和關鍵基礎材料仍較多。

受國內工業基礎能力依然 薄弱的影響,若追溯到關鍵基礎材料、核心基礎零部件、元器件的層面,批次化產品的應 用仍需依賴進口。依賴進口的原因主要有兩種,一種是國內產業鏈尚存空白;另一種是國 內有供應商,但產品效能或供應商配套能力不能滿足要求。在燃料電池汽車核心部件方面, 中國目前主要掌握的是電堆和電堆系統的整合、車載儲氫瓶的整合。

生產和研發測試裝置是較大短板。

燃料電池試製及生產裝置,如專用塗布機等,目前國內有自行研發,但主要是企業自用,尚未形成通用產品。測試裝置目前主要依賴進口, 比如膜電極、高壓儲氫瓶、供氫閥件的測試裝置主要來自加拿大 GREENLIGHT 公司、日 本 ESPEC 和德國 CTS 公司等。另外,加氫站用裝置包括空氣壓縮機、各類管路和閥件以 及加氫槍等目前也主要依賴於國外進口。其中站用壓縮機生產企業主要有美 HYDRO-PAC 公司、美國 PDC 公司、德國 Linde 公司,站用高壓儲氫罐代表生產企業為美國 AP、美國 CPI 公司,氫氣加註機主要由德國 Linde 和美國 AP 公司供應。

近年產業集聚加速,初步形成幾大集聚區,有助於產業鏈的加速完善。

截至 2019 年 2 月,中國燃料電池汽車相關企業數量近 250 家,其中近三年來相關企業數量增速加快, 並初步形成了長三角、華南及環京幾大產業集聚區。另外,中部、西部、東北一些電動汽 車產業相對落後,或工業副產氫以及光電水電資源較為豐富以及氣候極寒等地區,也是布 局燃料電池汽車產業的重要區域。

大型企業集團進場,加快產業鏈構建和集聚。

2017 年以來,上汽集團、濰柴集團、 長城集團、雪人股份等國內大型企業紛紛調整業務戰略或增加業務板塊,快速佈局氫能與 氫燃料電池核心零部件產業,其中上市公司超過 30 家。大型企業集團進入燃料電池核心 零部件產業,憑藉資金實力和渠道優勢以及大規模的研發和產業投入加速產業鏈的構建和 集聚,加快燃料電池汽車國產重要部件效能提升和規模化生產的時間表。

地方政府積極推動,有助於產業鏈進一步健全。

截至 2020-05,全國有近 50 個省、 市、地區出臺相關規劃、政策,鼓勵當地氫能及氫燃料電池汽車的發展。其中長三角、珠 三角省市政策數量佔地方政策總數的 60%左右,這些政策涉及加氫站建設補貼、車輛推廣 應用補貼、氫能產業規劃、重點專案研發等諸多方面。多地區透過氫能小鎮、氫能產業園、 氫能科技園等多種形式,鼓勵氫能及氫燃料電池汽車發展。

主要零部件及材料梳理

氫燃料電池主要由陽極、陰極和質子交換膜構成,陽極為氫燃料發生氧化的場所,陰 極為氧化劑還原的場所,兩極都含有加速電化學反應的催化劑。按照氫燃料電池的構造劃 分,關鍵材料可以分為電堆材料和氫燃料電池系統材料。其中電堆材料包括膜電極材料、氣體擴散層材料、雙極板材料、密封圈材料和端板材料五大類;氫燃料電池系統材料包括 儲氫瓶材料、壓縮機材料、氫迴圈系統材料和增溼器材料四大類。

電堆:仍需巨大努力

國外主要燃料汽車廠商如豐田、本田、現代等大多自行開發電堆,加拿大的巴拉德和 氫能公司可以單獨提供車用電堆產品。國內現在能獨立自主開發電堆的企業有限,雖然已 經達到商業化應用的技術指標要求,但都正處於從小批次生產到產業化轉化的關鍵階段, 與國外相比還有很大的技術差距。

質子交換膜:產品已經商業化,成本品質有待提升 在氫燃料電池的膜電極材料中,質子交換膜最為關鍵,

其作用是在反應時,只讓陽極 失去電子的氫離子(質子)透過到達陰極,但阻止電子、氫分子、水分子等透過。全氟磺酸質子交換膜材料具備機械強度高、化學穩定性強、在低溫下電流密度大、高溼度下導電率 高、質子傳導電阻小等特點,可以滿足氫燃料電池對膜電極的效能要求,是質子交換膜材 料的主流,高溫膜、複合膜、鹼性膜是未來發展方向。

全球全氟磺酸型膜的供應商集中於美國、日本、加拿大。

其中應用最廣泛的是美國杜 邦公司的 Nafion 系列膜、Dow 化學公司的 Dow 膜和 3M 公司的 PAIF 全氟碳酸高溫質子 交換膜;日本 AsahiChemical(旭化成)公司的 Aciplex 膜和 AsahiGlass(旭硝子)公司的 Flemion 膜;加拿大 Ballard 公司 BAM 膜。目前 Nafion 膜的售價一般在 500$/m2 以上,DOE 資料顯示 80kW 的燃料電池需要約 11。8m2 的質子交換膜,質子交換膜材料成本至少為 73。75$/kW。

我國已具備全氟磺酸型質子交換膜產業化能力。

東嶽集團質子交換膜效能出色,年產 500t 的生產裝置已經建成投產。目前,東嶽 DF260 膜厚度可做到 15μm,在 OCV 工況下 耐久性大於 600h。武漢理工新能源公司、上海神力科技公司、新源動力股份有限公司和 三愛富新材料科技有限公司都有全氟磺酸型質子交換膜的生產能力;在複合膜方面,武漢 理工新能源公司已向國內外數家研究單位提供測試樣品;中科院大連化物所和上海交通大 學也在質子交換膜的研究領域有所突破。隨著燃料電池批次化生產,預計質子交換膜生產 成本會明顯下降。

催化劑:需要透過改善催化劑結構實現降本

催化劑是燃料電池的關鍵材料之一,其工作原理是作用於氫氣,促使電子離開氫原子。

目前,燃料電池中常用的商用催化劑是 Pt/C,由奈米級的 Pt 顆粒(3~5nm)和支撐這些 Pt 顆粒的大比表面積活性碳構成。

選用 Pt 是由於其為所有金屬材料中催化 HOR 和 ORR 效能最高的材料,而且滿足作為電極催化材料的其他要求(高導電率、高穩定性、抗腐蝕等) [14]。然而,Pt 是稀有金屬,昂貴的價格(目前 Pt 基催化劑在燃料電池電堆中所佔的成本比例約為 50%)和極低的供應量已成為燃料電池技術走向商業化應用的主要障礙。

燃料電池催化劑主要生產商為美國的 3M 公司、Gore 公司和 E-TEK 公司,英國的 JohnsonMatthery(莊信萬豐)公司,德國的 BASF 公司,日本的 Tanaka(田中貴金屬)公 司和 TKK 公司,比利時的 Umicore 公司等。本田 FCVClarity

燃料電池汽車催化劑 Pt 含 量已經降至 0。12g/kW,豐田 Mirai 燃料電池汽車催化劑 Pt 含量為 0。175g/kW。 目前,

我國催化劑企業還未實現產業化的實質性突破

。貴研鉑業股份有限公司、武漢 喜瑪拉雅光電科技股份有限公司、中科院大連化物所具備小規模生產的能力,中科院長春 應用化學所、天津大學和中山大學等研究機構正在進行積極的產業化攻關。

氣體擴散層:國內基材落後較大,產業化水平有待提升

氣體擴散層位於氣體流場層與催化層之間,主要作用是為參與反應的氣體和生成的水 提供傳輸通道並支撐催化劑,其效能對燃料電池的效能產生直接影響。氣體擴散層由碳布 /碳網和防水劑聚四氟乙烯材料構成,滿足高導電性、高強度、高孔隙度、耐腐蝕、結構致 密且表面平整的特點。

氣體擴散層的碳紙/碳布由碳纖維布、非織造布、碳黑紙及碳纖維紙 作為基體材料構成,成本佔整個燃料電池成本的 20%~25%。 氣體擴散層行業由幾個國際大公司壟斷。

目前全球的材料供應商僅有日本 Toray(東麗) 公司、加拿大 Ballard 及德國 SGL 三家。Toray 目前佔據較大的市場份額,且擁有較多的 碳紙相關專利,生產的碳紙具有高導電性、高強度、高氣體透過率、表面平滑等優點。但 Toray 碳紙的脆性大,因此不能連續生產,導致其難以實現規模化,極大地限制了供應量 的增長。

我國是碳纖維紙需求大國,然而,受供應不足的影響,近年來國內碳纖維紙市場發展 相對較為緩慢。

我國對碳紙的研發主要集中於中南大學、武漢理工大學以及北京化工大學 等高校,上海和森公司已有小批次碳紙產品供貨。

雙極板:核心難度在於設計

雙極板在燃料電池中主要起輸送和分配燃料的作用,在電堆中負責隔離陰陽兩極的氣 體,目前廣泛採用的雙極板材料有石墨板、金屬板及複合材料板。

雙極板約佔整個燃料電池質量的 60%,佔成本的 13%。

主要功能有連線單體模組、分隔反應氣體、收集電流、 散熱和排水等。其基體材料需具有強度高,緻密性好,耐蝕性、導電性和導熱性好等特點, 材料的選擇將直接影響燃料電池的電效能和使用壽命。

石墨雙極板

石墨雙極板目前最成熟,金屬與複合材料雙極板有較大的發展空間。

石墨雙極板主流 供應商有美國 POCO 公司、SHF 公司、Graftech 公司,日本的 FujikuraRubber 公司、 KyushuRefractories 公司,英國 Bac2 公司,加拿大 Ballard 公司等。

我國的石墨雙極板廠商主要有廣東國鴻氫能科技有限公司、中鋼集團安徽天源科技股 份有限公司、杭州鑫能石墨有限公司、江蘇神州碳製品有限公司、江陰滬江科技有限公司、 淄博聯強碳素材料有限公司、上海喜麗碳素有限公司、上海弘楓實業有限公司、上海弘竣 實業有限公司等企業,但

國產石墨雙極板缺乏耐久性和工程化驗證。

金屬雙極板

金屬雙極板最有可能替代石墨雙極板,表面改性的多塗層結構是金屬雙極板的主要發 展方向。

目前,金屬雙極板主要供應商有瑞典 Cellimpact 公司,德國的 Dana 公司、 Grabener 公司,美國的 treadstone 公司等。

國內主要有上海汽車集團股份有限公司、新源動力股份有限公司、上海治臻新能源裝 備有限公司等企業。複合材料雙極板兼具石墨材料的耐腐蝕性和金屬材料高強度的特性, 預計未來將向低成本化方向發展。

美、英複合材料雙極板處於世界先進水平,主要企業有 英國的 Porvair 公司和美國的 ORNL 公司。而我國相關企業起步較晚,目前仍處於研發試製階段。

主要研究機構及企業有安泰科技、武漢理工大學、愛德曼公司、新源動力股份 有限公司和中科院大連化物所等。

密封膠:作為新的產品剛剛起步

燃料電池各部件的整合力與緊湊性直接影響電堆的效能。密封膠是電堆內部的主要承 力與傳力部件,作用是實現電堆的緊湊性佈置和整體密封,直接影響燃料電池的電化學性 能。密封墊片置於電堆的各單元之間,在保證氫、氧和水的通路的前提下,防止氫和氧的 洩漏。密封墊片可在燃料電池製造的最後工序中與電池單元一體加工成形。 2014 年日本三井化學試製出了燃料電池密封墊圈的液態 EPT 橡膠(三元乙丙橡膠), 這種橡膠耐酸鹼性強,能與金屬一體成形,與普通的乙丙橡膠相比成形(交聯)時間更短。 日本住友理工公司在“人與車科技展 2015”上展出其為豐田燃料電池汽車“Mirai”提供的燃料 電池用橡膠制黏結材料,即“電池單元用密封墊片”。

當前國內在該領域還處於起步階段。

2017 年 7 月 21 日中科院大連化物所研發成功一 款應用於燃料電池上的高精密氟橡膠密封墊,並由此開啟了與寶馬汽車合作的序幕。杜科 新材料有限公司研發成功氫燃料電池雙極板組裝用粘接密封膠和雙極板用石墨微孔堵漏 膠,已經為國內外多家氫燃料電池企業供貨。

緊韌體:承接汽車製造工藝,與海外差距不大

燃料汽車緊韌體是其工業的重要組成部分,也是燃料汽車工業發展最為重要的基礎。 通常僅在主機廠裝配的汽車零部件數量就超過 1500 個,而所有散件總和超過 2 萬個。某種程度上講,汽車零部件的質量決定了汽車整個生命週期質量的可靠性和穩定性。

空壓機:市場仍海外壟斷

空壓機在氫燃料電池系統中起著重要的作用,屬於關鍵零部件。

與傳統工業用空壓機 不同,氫燃料電池空壓機要求可靠性高、壽命長、排氣無油、低噪聲、輕量化、小型化、 低成本、響應速度快等特點。

目前,氫燃料電池空壓機市場基本被國外品牌所壟斷(日本 豐田,美國 UQM,美國蓋瑞特等),國內對此類空壓機的研究起步較晚,產品可靠性差, 效能不穩定,目前仍處在研發和小批次試製階段。

而國外氫燃料電池空壓機因研發較早, 產品可靠性高,效能穩定,但價格昂貴,一臺單價動輒 10-30 萬,已經成為氫燃料電池產業發展的瓶頸之一。

迴圈泵:仍是海外供應商主導市場

氫氣迴圈泵是氫燃料電池發動機的關鍵零部件,發揮著提高燃料利用率、確保氫安全 (氫氣溢位在外界環境中引起不安全因素)等重要作用。對於氫氣迴圈泵而言,要做到密封 設計好(氫氣容易洩露)、耐水性強(經過電堆反應後剩餘的氫氣帶有少量水蒸氣)、流量 大(適應大功率電堆)、壓力輸出穩定(低壓轉為高壓)、無油(保證氫氣純度)等,技術 難度相較於傳統氣體迴圈泵要高很多。

國外品牌以德國普旭為主,佔據國內約 90%的市場份額。

普旭是一家德國公司,產品 在瑞士生產,在國內上海擁有全資子公司。普旭氫氣迴圈泵採用爪式,與豐田旗下子公司 豐田自動織機、日本公司 Ougra 等技術路線類似。

目前國內也有個別企業在小批次供貨氫氣迴圈泵

。供貨數量少,沒有品牌,還不能稱 之為嚴格意義上的產品。技術路線方面,有企業跟隨普旭爪式路線的,也有企業依託自身 優勢開發渦旋式的,還有企業研發類似羅茨式。如果加上研發樣機的及送樣測試的,意圖 分享氫氣迴圈泵市場蛋糕的約 7-8 家。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫官網】。