實際控制人控制公司超過80%股份,實際控制人的“七大姑八大姨”間接持股,中裕鐵信交通科技股份有限公司(以下簡稱“中裕鐵信”)內控存在問題。

據披露,中裕鐵信違法違規頻繁,包括不及時申報稅款、無真實交易背景票據融資、使用個人卡收付款等。

圈錢、掏空公司,是市場對中裕鐵信最為直觀的感受。2020年,中裕鐵信向控股股東突擊分紅2億元,然後,公司及子公司又向控股股東拆借大量資金進行週轉。本次IPO,公司擬將過億資金用於補充流動資金。

中裕鐵信抵禦風險能力較低,2020年、2021年,公司實現的歸屬於母公司股東的淨利潤連續下降,兩年間降幅達38%。就是這樣的經營業績,還是在公司採取了降費、裁員、降薪等多種措施下取得。市場因此判斷,為了IPO,公司千方百計保業績。

董監高及核心技術員薪酬連降

經營業績穩步增長是衝擊IPO公司的底氣,在這方面,中裕鐵信底氣明顯不足。

中裕鐵信致力於鐵路、公路、城市軌道交通、鐵路車輛及工程裝備構件等交通基礎設施配套產品的研發、製造、銷售與服務。公司稱,經過二十餘載發展,其已成為國內重大交通基礎設施配套產品及服務的提供者,是行業內擁有鐵路、城市軌道、公路橋樑隧道工程專用功能構件產品品種最齊全、產業鏈最完整的企業之一。

據披露,中裕鐵信的前五大客戶包括中國國家鐵路集團、中國中車集團、中國鐵道建設集團、中國交建及中國鐵建等知名央企。其中,2019年至2022年上半年(下稱報告期),國家鐵路集團一直為公司第一大客戶,公司向其銷售金額佔比分別為32。73%、40。30%、48。03%、40。49%。同期,公司向前五大客戶銷售金額佔比分別為60。10%、70。28%、71。90%、69。48%。

從經營業績看,中國建築、中國鐵建、中國交建等近幾年均保持了穩步增長。但擁有這些央企作為前五大客戶的中裕鐵信,經營業績並不如意。

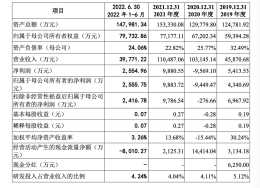

報告期,中裕鐵信實現的營業收入分別為8。96億元、9。25億元、9。04億元、6。74億元,2020年至2022年上半年,同比變動幅度為3。23%、-2。32%、6。28%,低位波動,整體上表現為止步不前。同期,公司實現的淨利潤為0。86億元、0。72億元、0。53億元、0。52億元,2020年至2022年上半年,同比變動幅度分別為-16。27%、-26。24%、36。82%;扣除非經常性損益的淨利潤分別為0。78億元、0。71億元、0。47億元、0。42億元,2020年、2021年同比下降8。87%、34。38%。

這樣的經營業績,還是在中裕鐵信採取了多種措施壓降成本的基礎上實現的。

從費用端看,2019年至2021年,公司的銷售費用分別為1。16億元、0。87億元、0。69億元,2020年、2021年的營業收入均高於2019年,銷售費用連年下降,2021年僅佔2019年的59。48%。2022年上半年,公司銷售費用為0。21億元,僅為2019年的18。10%,而對應同期營業收入佔比為47。21%。

報告期,中裕鐵信持續裁員。2019年底,公司員工總數為1152人,2020年底、2021年底,分別為1069人、950人,兩年減少202人。2022年6月底,員工總數進一步下降至918人。

至於員工具體薪酬情況,中裕鐵信未披露,但公司董監高及其他核心技術人員的薪酬在持續下降。報告期,公司董監高及其他核心技術人員的薪酬(不含股份支付)總額分別為812。16萬元、496。64萬元、427。75萬元、135。10萬元,逐年下降。從公司披露的資訊看,這些人員並未在關聯方領取薪酬。

綜上,有市場人士分析稱,經營業績不斷下滑,中裕鐵信試圖透過減費、裁員降薪等措施保業績,以順利衝擊IPO。

突擊分紅2億再募資1。25億補流

掏空公司、圈錢,是市場對中裕鐵信評論最多的言辭。

本次IPO,中裕鐵信擬募資5。50億元,其中1。25億元用於補充流動資金。

透過募資補充流動資金,是否意味著中裕鐵信缺錢?

截至2022年6月底,中裕鐵信賬面貨幣資金為3。10億元,對應的短期債務2。85億元。兩相對比,如果資金全部用於還債,正常運營將較為困難,因此,公司資金確實不充足。

導致這一現狀與中裕鐵信自身突擊分紅有關,更與公司控股股東衡水裕菖控股集團有限公司(以下簡稱“裕菖集團”)推動大舉分紅有關。

根據招股書披露,2020年1月,中裕鐵信向股東分配現金股利2000萬元。當年8月,公司又向股東分配現金股利1。50億元,2019年,中裕鐵信的股東為裕菖集團、中鐵建科技,持股比例分別為99。20%、0。80%。2020年8月,透過股權轉讓後,裕菖集團持有中裕鐵信100%股權。

一年兩次分紅,裕菖集團分得1。70億元,中鐵建科技分得20萬元。

此外,中裕鐵信還透過旗下子公司向裕菖集團派發現金股利。也是在2020年,中裕鐵信防水公司向裕菖集團派發現金股利2000萬元。此外,2019年、2020年,中裕鐵信子公司環保公司向裕菖集團派發現金股利1000萬元、60萬元。其中,2019年派發的1000萬元紅利,是用於抵消2019年裕菖集團向環保公司借款1000萬元。

綜上,2019年、2020年,中裕鐵信及其子公司突擊向控股股東裕菖集團派發的紅利合計達2億元。

2019年至2021年,中裕鐵信三年實現的淨利潤合計數為2。11億元。高達2億餘元現金分紅,對於裕菖集團而言,就是將中裕鐵信的三年淨利潤全部“拿”走,掏空公司意圖明顯。

分光了淨利潤,中裕鐵信的財務狀況欠佳。在這種情況下,裕菖集團又將1。40億元借給中裕鐵信及其子公司使用,部分分給股東。此外,中裕鐵信還分別將所持衡水銀行4042。54萬股股份、衡水農商銀行463。05萬股股份出售回血。

中裕鐵信的實際控制人李志安,其持有裕菖集團62。9414%股份的表決權,李志安的兒子、弟弟、侄女、侄女婿等“七大姑八大姨”七人透過裕菖集團等間接持有中裕鐵信股權。這意味著,高達2億元的突擊現金分紅,絕大部分進了李志安的荷包。

值得一提的是,李志安表現得較為“大方”,報告期,其在2019年、2020年分別豁免了中裕鐵信債務691。05萬元、1003。94萬元。

突擊分紅後再募資補充流動資金,李志安推動中裕鐵信涉嫌刻意圈錢。

產能利用率低至30%仍擴產

中裕鐵信的本次IPO募資使用也受到市場質疑。

根據招股書,中裕鐵信本次IPO擬募資5。50億元,其中,2。34億元用於橋樑隧道配套產品生產線自動化升級改造專案建設、1。22億元用於變形高溫合金葉片生產線技術改造專案建設、0。69億元用於企業研發中心升級建設專案建設。

第一個專案,中裕鐵信稱,建成後,將有效提升公司支座系列、伸縮裝置系列、阻尼器系列主營產品生產能力,並有利於提升企業裝備技術水平,提升公司自動化、智慧化水平。

2022年上半年,中裕鐵信金屬支座、橡膠支座、公路橋樑伸縮縫裝置、鐵路橋樑伸縮縫裝置、止水帶、防水卷材、聲屏障、鑄造裝備構件、鍛造裝備構件的產能利用率分別為40。62%、68。27%、30。27%、84。04%、60。96%、24。72%、30。32%、23。48%、31。32%。

2021年,橋樑支座的產能利用率在70%左右,橋樑伸縮縫裝置的產能利用率低於60%,聲屏障、裝備構件等產能利用率均低於30%。

產能利用率較低,中裕鐵信仍然透過募資擴產,其真實性值得懷疑。

值得一提的是,中裕鐵信的內控存在問題。

報告期內,中裕鐵信子公司環保公司、裝備公司、裕桐公司均存在未按期申報納稅問題,被稅務部門處罰。

此外,為了資金週轉需求,中裕鐵信存在無真實交易背景票據融資的情形。2019年至2021年,公司存在合併範圍內公司之間無真實交易背景開具或背書票據的情形,涉及金額分別為1175萬元、2830。04萬元、1212。53萬元。

2021年及2022年上半年,公司合併範圍內公司之間開具或背書無真實交易背景的數字化債務憑證的金額分別為3560。77萬元、1372。40萬元。

2021年,公司存在向第三方海南優貝網路科技有限公司背書轉讓票據的情形,金額為434。77萬元。

中裕鐵信還存在與供應商進行貨款結算時,公司以較大面額票據支付給供應商,支付的票據票面金額超過當時應結算金額,供應商以自身小額票據背書轉讓、現金或銀行轉賬方式進行差額找回形成票據找零事項。

此外,基於款項結算的便利性及員工避稅等因素,中裕鐵信還存在利用公司員工及員工親屬個人卡進行與公司業務相關的資金收付的情形。

中裕鐵信還存在資金被實際控制人李志安佔用情形。2019年,公司及子公司環保公司透過實際控制人李志安控制的歌嘉工作室、聚澤策劃中心轉出資金共計947。50萬元。其中,792。79萬元最終用於發放員工獎金、無票費用和銷售服務費,154。71萬元用於實際控制人的個人消費。

本文源自長江商報