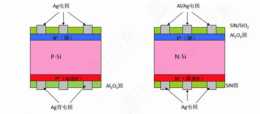

目前,TOPCon電池技術存在以下幾個難點尚未突破:

一、良率問題。相比於PERC電池,由於 TOPCon電池需要在電池背面製備超薄氧化矽並沉積磷摻雜多晶矽薄層,因此,TOPCon電池的生產工藝多達11步。從而導致當前TOPCon電池產線的良率和稼動率均低於PERC產線。

三、TOPcon層沉積問題。目前,主流的TOPCon層沉積技術主要有LPCVD、 PECVD 和 PVD 三種技術路線,而每種技術路線均有較為明顯的優缺點,因此尚未明確何種技術路線將成為主流。

LPCVD 全稱為低壓力化學氣相沉積法(Low Pressure Chemical Vapor Deposition),其最初是由梅耶格爾公司(MB)研發,該技術優點在於 工藝成熟、控制簡單容易,但難於鍍膜速度慢,同時存在原位摻雜、 有繞鍍、石英件沉積嚴重等問題。

PECVD 全稱為等離子體增強化學氣相沉積法( Plasma Enhanced Chemical Vapor Deposition )。根據沉積腔室等離子源與樣品的關係、 以及腔室的不同又可細分為微波 PECVD、管式 PECVD 和板式 PECVD,其代表廠商分別為梅耶格爾、捷佳偉創和理想能源。微波 PECVD 沉積速率高達 100A/s,但目前沉積的氧化矽膜較厚,且維護成本比較高。管式 PECVD 和板式 PECVD 同樣可以實現原位摻雜和無繞鍍,但也存在含氫、維護成本高等問題。

PVD 為物理氣相沉積法(Physical Vapor Deposition)。該技術路線由江蘇傑太光電提出,與 PECVD 一樣可以實現原位摻雜、無擾度和冷壁, 但目前技術仍不夠成熟。

此外,TOPCon 電池技術路線目前還面臨銀漿成本偏高、裝置成本較高、 背表面鈍化層存在金屬漿料燒穿和摻雜元素燒穿等問題。

提升良率和效率是提高 TOPCon 電池價效比的關鍵。針對上述問題,可以看出,提高TOPCon電池良率、最佳化TOPCon 膜沉積工藝從而進一步提升 電池轉換效率是未來 TOPCon 技術發展的主要方向。2020 年10月,中來股份研發了其 TOPCon 2。0 技術的生產工藝,其與江蘇傑太利用獨創的線性等離子 源技術,共同開發了一套全新的 POPAID 技術(Plasma Oxidation & Plasma Assisted Insitu-doping Deposition,等離子氧化及等離子輔助原位摻雜技術)。透過該技術,可在 POPAID 裝置中集成了現有 TOPCon 生產技術所需的管式 高溫氧化爐、管式 LPCVD 爐,離子注入、繞鍍清洗等四臺裝置實現的功能。不僅將電池生產工藝步驟減少到了9步,而且,電池產品的平均量產效率可達 24%以上,相比其1。0技術提高 0。5%。

TOPCon 規劃產能超過 50GW。雖然目前TOPCon技術仍存在硼擴散、 TOPCon膜沉積等問題尚有待突破,但理論轉換效率高、裝置投資額較低等顯 著優勢,使其仍受到電池廠、一體化元件廠以及一些新玩家的關注。目前, 全球前五大元件廠均已建立中試線,其中,隆基已規劃西鹹 15GW 電池專案 和寧夏樂葉 5GW 電池專案(一期 3GW)。天合光能則在宿遷三期 8GW 電池 專案中採用 TOPCon 工藝,並在鹽城 16GW 電池專案和宿遷二期 10GW 電池 專案中預留了TOPCon介面。此外,通威股份也在其眉山2期和金堂1期共15GW的電池專案中預留了N型TOPCon 裝置升級的位置。

存量 PERC 電池產能巨大,未來有望改造為TOPCon電池。過去數年全 球光伏電池產能迅速增加,2020 年,全球光伏電池產能達249。4GW,相比2019年新增 38。5GW,基本全為 PERC 電池產線,這些產能中大部分未來也都可以升級為 TOPCon 電池。另一方面,2020 年全球光伏電池片產量約為 163。4GW,其中 PERC 電池的佔比高達 86。4%,因此,我們可以推算出截至 2020 年底,全球PERC 電池產能已超過 140GW。未來,隨著TOPCon技術的成熟,這些產線中大部分也有望改造升級成 TOPCon 電池產線。

2023 年 TOPCon 電池裝置規模有望超 80 億元。綜合 CPIA 對全球光伏 裝機容量的預測,假設 2021-2023 年全球光伏裝機量為 170。0、225。0、270GW, 容配比為 1。27、1。28、1。30,電池片總產量為 217。2、289。6、353。0GW,TOPCon 電池滲透率為 4。0%、7。0%、15。0%,產能利用率為 53。0%、55。0%、55。0%。則 2021-2023 年全球 TOPCon 電池總產能將達到 16。4、36。9、96。3GW,新 增產能 9。9、20。5、59。4GW。其中:

改造產線:2021-2023 年,由 PERC 電池產線改造的 TOPCon 電池產能 分別為 0、5。0、30。0GW。且 1GW 電池裝置的改造投資成本為 0。60、0。58、 0。55 億元,對應 TOPCon 電池裝置的市場規模為 0、2。9、16。5 億元。

新建產線:2021-2023 年,新建 TOPCon 電池產能分別為 9。9、15。5、 29。4GW,單 GW 新建產線的裝置投資額分別為 2。5、2。3、2。2 億元,則對應 TOPCon 電池新建產線裝置的市場規模為 24。7、35。6、64。7 億元。

因此,根據我們測算,2021-2023 年,TOPCon 電池裝置的市場總規模 為 24。7、38。5、81。2 億元。

今日科普:

N型首年衰減1%,相較於P型的首年衰減2%,第一年由衰減引起的發電量損失就減少了一倍。

光伏線上,全球視野;

特約評論,專業解讀。

公眾號“全球光伏”

專注技術專業分享和質量認證解讀,關注全球光伏市場重要資訊,為您分析各國光伏政策和趨勢,傳遞領先企業、領先產品、領先技術的最新動態。